Oleh: Nurholis Sutadi*

Dunia jurnalistik telah mengajarkan siapapun melihat manusia tanpa atribut. Di depan meja redaksi, pangkat dan status sosial hanyalah pelengkap data; yang utama adalah nilai informasi dan kebenaran yang dibawa. Namun, ketika prinsip ini dibawa ke realitas sosial dan sistem keuangan negara, kita akan menemukan sebuah benturan besar yang bernama: “Budaya Wajar.”

Dalam sistem Pemerintahan Indonesia mulai di Tingkat Pusat hingga Daerah, pelaporan penggunaan keuangan yang paling bagus adalah Wajar Tanpa Pengecualian (WTP). Sedangkan di bawahnya ada Wajar Dengan Pengecualian (WDP), Tidak Wajar (Adverse Opinion), dan Tidak Memberikan Pendapat (TMP).

UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan pasal 16 menjelaskan; Wajar Tanpa Pengecualian (WTP) / Unqualified Opinion adalah Laporan keuangan disajikan secara wajar dalam semua hal yang material, sesuai dengan Standar Akuntansi Pemerintahan (SAP). Wajar Dengan Pengecualian (WDP) / Qualified Opinion artinya secara umum laporan keuangan sudah disajikan secara wajar, namun ada beberapa pos atau transaksi yang dikecualikan karena tidak sesuai standar atau buktinya kurang lengkap.

Selain dua tingkatan tersebut ada juga penilaian di mana Badan Pemeriksa Keuangan atau BPK Tidak Memberikan Pendapat (TMP) / Disclaimer of Opinion atau sering disebut sebagai Disclaimer. Opini Ini adalah kondisi laporan keuangan yang dianggap buruk karena auditor (BPK) tidak bisa menyimpulkan apakah laporan tersebut wajar atau tidak. Hal ini terjadi karena bukti-bukti transaksinya sangat tidak lengkap sehingga auditor tidak berani mengambil kesimpulan. Sedangkan yang terakhir adalah Opini Tidak Wajar (Adverse Opinion) di mana laporan tidak menyajikan secara wajar kondisi keuangan karena banyak ditemukan kesalahan fatal.

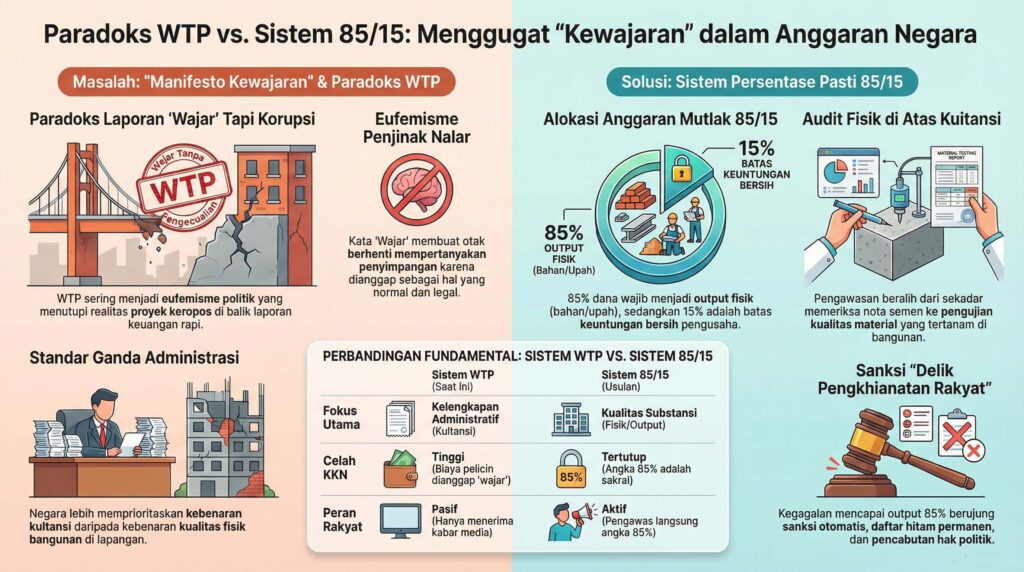

Tulisan ini lebih mengajak merenungkan kembali kata ”Wajar” yang ada dalam sistem penilaian laporan keuangan. Sebab, dalam beberapa kasus lembaga Pemerintah yang terlanjur mendapat penilaian unqualified opinions sekalipun belakangan pejabatnya malah dinyatakan terbukti korupsi. Di sini sangat jelas ada fenomena “Paradoks WTP”.

“Wajar” Secara Administratif Belum Tentu “Adil” secara Substantif?

“Wajar” sebagai Eufemisme Politik Penjinak Nalar

Dalam Kamus Besar Bahasa Indonesia “wajar” berarti biasa sebagaimana adanya tanpa tambahan apa pun atau menurut keadaan yang ada; sebagaimana mestinya. Secara istilah, kata “wajar” menggambarkan sesuatu yang dianggap normal. Dari sini bisa disimpulkan bahwa kata ”wajar” pengertiannya sangat longgar dan luas, tergantung pada situasi, kondisi, dan adat/kebiasaan tertentu.

Memperdalam gugatan terhadap istilah “Wajar”, Noam Chomsky dalam teorinya mengenai Manufacturing Consent, menjelaskan bahwa penguasa seringkali menggunakan bahasa untuk membatasi ruang debat publik tanpa terlihat otoriter.

“The smart way to keep people passive and obedient is to strictly limit the spectrum of acceptable opinion, but allow very lively debate within that spectrum.”

Di sini , istilah “Wajar Tanpa Pengecualian” (WTP) berfungsi sebagai eufemisme, sebuah kata halus yang menutupi realitas pahit. Ketika rakyat mendengar kata “Wajar”, otak secara bawah sadar akan berhenti mempertanyakan, karena “wajar” berarti “normal”. Padahal, di balik laporan yang rapi tersebut, mungkin terjadi pembiaran terhadap ketimpangan kualitas proyek yang keropos. Kita terjebak dalam Manifesto Kewajaran:

- Wajar jika pengusaha meminta untung lebih untuk menutupi biaya pelicin.

- Wajar jika pejabat menerima upeti sebagai biaya koordinasi.

- Wajar jika laporan terlihat rapi meski kualitas proyek di lapangan keropos.

Inilah yang dimaksud penulis kata “wajar” sebagai penjinak nalar. Pemikiran George Orwell tentang Doublethink juga sangat relevan untuk memperkuat dugaan apa yang disebut Noam Chomsky sebagai penjinak nalar tersebut. Dalam esainya yang terkenal, Orwell menuliskan:

“Political language… is designed to make lies sound truthful and murder respectable, and to give an appearance of solidity to pure wind.”

Negara menciptakan situasi di mana laporan keuangan bisa disebut “Wajar” (secara administratif) sementara korupsi tetap berjalan (secara praktis). Ini menciptakan standar ganda di mana kebenaran administratif dianggap lebih tinggi daripada kebenaran fisik/output di lapangan.

Solusi Radikal: Kepastian di Atas Opini

Jika kita ingin menyudahi lingkaran setan KKN ini, kita harus berani membuang istilah “Wajar” yang abu-abu dan menggantinya dengan yang lebih tegas. Penulis sendiri mengusulkan sebuah standar yang kaku namun jujur yang disebut dengan Sistem Persentase Pasti. Misalnya, demi kepentingan umum berlandaskan keadilan dan kesejahteraan bersama Negara harus menetapkan batas keuntungan pengusaha secara mutlak (misalnya 15%). Sisanya, 85%, adalah hak rakyat yang tidak boleh berkurang satu sen pun.

System Presentasi Pasti ini memungkinkan pengawasan tidan hanya tertuju pada hal admisnitratif, tapi juga Mekanisme Pengawasan Berbasis Output (Physical Verification). Pengawasan jenis ini berfungsi Untuk menutup celah “negosiasi di bawah meja,” pengawasan dialihkan dari sekadar kuitansi administratif ke audit fisik mencakup;

Audit Material: Auditor tidak lagi bertanya “Mana kuitansi semennya?”, tetapi “Apakah spesifikasi semen yang tertanam setara dengan nilai Rp850 juta?”.

Zero-Mark-Up Policy: Jika hasil audit fisik menemukan bahwa nilai bangunan hanya setara Rp700 juta (70%), maka pengusaha dianggap melakukan wanprestasi berat terhadap “Hak Rakyat” dan sanksi hukum langsung dijatuhkan tanpa menunggu opini “Wajar”.

Selain itu, prosentasi pasti memungkinkan bisa memangkas biaya siluman yang muncul akibat kata “wajar” yang selama ini terjadi. Misalnya, dalam budaya saat ini, biaya pelicin dianggap “wajar” untuk menutupi risiko ketidakpastian. Namun, dengan model Transparansi Keuntungan: Pengusaha sudah dipastikan mendapat 15%. Tidak ada alasan “menombok” untuk koordinasi atau upeti, karena sisa 85% adalah angka sakral yang dipantau publik secara langsung. Dan dalam konteks keterbukaan informasi public, Integritas Digital: Data 85% ini diunggah ke sistem yang bisa diakses oleh Masyarakat hingga lapisan bawah sekalipun sebagai instrumen kontrol social.

Dalam sistem ini, kita akan menggunakan contoh Proyek Pembangunan Infrastruktur Desa senilai Rp1.000.000.000 (1 Miliar).

- Struktur Alokasi Dana Mutlak

Sistem ini membagi anggaran menjadi dua kompartemen yang tidak boleh saling silang.

| Komponen Anggaran | Persentase | Nilai Nominal | Peruntukan Utama |

| Hak Rakyat (Output) | 85% | Rp850.000.000 | Bahan bangunan, upah pekerja lokal, kualitas fisik proyek.

+1 |

| Batas Untung (Kapital) | 15% | Rp150.000.000 | Keuntungan bersih pengusaha, biaya operasional kantor, pajak. |

Dengan angka yang pasti, celah untuk “negosiasi di bawah meja” akan tertutup. Pengawasan tidak lagi hanya melihat kuitansi, tapi melihat fisik (output).

- Berikut adalah tabel perbandingan untuk memperjelas transformasi sistem yang diusulkan:

| Dimensi Perbandingan | Sistem Saat Ini (Manifesto Kewajaran) | Sistem Usulan (Persentase Pasti 85/15) |

| Indikator Utama | Opini WTP (Wajar Tanpa Pengecualian) dari BPK. | Pemenuhan Hak Rakyat sebesar 85% secara mutlak.

+3 |

| Fokus Pengawasan | Administratif: Menilai kesesuaian kuitansi dan standar akuntansi.

+3 |

Substansi/Fisik: Menilai kualitas output nyata di lapangan.

+1 |

| Celah KKN | Tinggi, karena biaya pelicin sering dianggap “wajar” untuk koordinasi.

+1 |

Tertutup, karena angka 85% sakral dan tidak boleh berkurang satu sen pun. |

| Peran Masyarakat | Pasif, hanya menerima kabar “rapor hijau” di media massa. | Aktif, sebagai pengawas langsung pemenuhan hak 85% di tingkat lokal.

+1 |

| Dampak Psikologis | Meninabobokan (Eufemisme Politik ala Chomsky) karena terasa “normal”. | Memberdayakan, karena ada kepastian angka yang bisa ditagih. |

| Risiko Proyek | Kualitas fisik sering “keropos” meski laporan keuangan rapi.

+2 |

Kualitas fisik terjamin karena anggaran bahan & upah dipatok minimal 85%. |

Penegakan Hukum Tanpa Kompromi

Sistem Persentase Pasti 85/15 ini tidak akan berarti apa-apa tanpa adanya sanksi yang bersifat deterministik dan otomatis. Jika audit fisik membuktikan bahwa output nyata di lapangan kurang dari angka sakral 85 persen, maka hal tersebut tidak boleh lagi dikategorikan sebagai ‘kesalahan administratif’ yang bisa dinegosiasikan melalui denda atau perbaikan formalitas. Kita harus berani mendefinisikan ulang tindakan tersebut sebagai ‘Delik Pengkhianatan Rakyat’, di mana kontraktor secara otomatis masuk ke dalam daftar hitam nasional permanen dan pejabat yang menandatangani laporan ‘Wajar’ atas proyek tersebut langsung kehilangan hak politik serta jabatannya tanpa ruang diskresi hukum.

Dengan sanksi yang kaku ini, celah untuk melakukan ‘negosiasi di bawah meja’ demi mengejar opini WTP akan tertutup dengan sendirinya. Kepastian hukum ini akan memaksa setiap pemangku kepentingan untuk lebih takut kepada hilangnya integritas fisik proyek daripada takut pada audit kertas. Inilah cara kita mengubah nasib ‘sebutir debu’ menjadi kekuatan pengawas yang nyata; di mana transparansi bukan lagi sekadar slogan, melainkan kontrak mati antara penguasa dan rakyat yang tidak boleh dikhianati satu sen pun.

*Penulis adalah Jurnalis Pemerhati masalah Social, Ekonomi, Politik, dan Budaya alumni Aqidah Filsafat IAIN (kini UIN) Sunan Gunung Djati Bandung.